Jaki jest koszt sprzedawanych towarów lub COGS?

- 4313

- 895

- Pani Olimpia Noga

Koszt sprzedanych towarów lub „COG” w skrócie jest pomiar bezpośrednich kosztów związanych z produktami sprzedaży. Koszty zawarte w niniejszych obliczeniach muszą być bezpośrednio powiązane ze sprzedanym zapasami, w przeciwieństwie do ogólnych wydatków operacyjnych.

Dowiedz się, jak to obliczyć i jak metody rachunkowości mogą wpływać na Twoje wyniki.

Jaki jest koszt sprzedawanych towarów?

Koszt sprzedanych towarów to równanie, które daje firmom poczucie „prawdziwego kosztu towaru.„Jak sama nazwa wskazuje, mierzy, ile kosztuje sprzedaż produktu. Jednak liczba ta nie obejmuje wszystkich kosztów, które mają na celu prowadzenie firmy.

Wewnętrzna usługa przychodów (IRS) zawiera cztery koszty, które można uwzględnić w obliczeniach COGS:

- Koszt produktów lub surowców (w tym koszty frachtu/wysyłki)

- Składowanie

- Bezpośrednie koszty pracy (w tym składki na emerytury lub plany renty) dla pracowników, którzy produkują produkty

- Koszty fabryczne

Koszt sprzedanych towarów jest kluczową liczbą dla firm, które chcą obliczyć swoje zysk brutto, odejmować COG od przychodów. Możesz także znaleźć marżę brutto, dzieląc zysk brutto przez przychody.

Jak obliczyć koszt sprzedanych towarów?

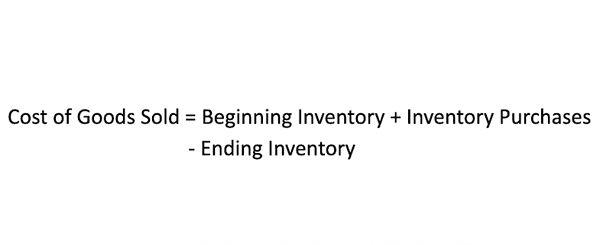

Aby obliczyć koszt sprzedanych towarów, najpierw musisz wybrać okres do pomiaru. Załóżmy, że zdecydujesz się zmierzyć koszty towarów sprzedanych w ostatnim miesiącu. W takim przypadku zaczniesz od całkowitej wartości zapasów na początku miesiąca (pamiętaj, aby uwzględnić bezpośrednie koszty tej wartości, takie jak wysyłka, przechowywanie i surowce), dodaj wszelkie dodatkowe zakupy zapasów przez cały miesiąc , a następnie odejmij pozostałe zapasy na koniec miesiąca.

Jak działa koszt sprzedanych towarów

Koszt sprzedanych towarów jest dobrym pomiarem wydajności, szczególnie przy porównywaniu dwóch sklepów detalicznych w podobnej branży. Firmy detaliczne często nabywają zapasy w stanie przygotowani na półkę, więc nie będą różnice w kosztach produkcji lub surowców między dwoma sklepami detalicznymi. To pozwala analitykom skupić się na kosztach, które firmy detaliczne mogą kontrolować, takie jak koszty wysyłki i poziomy zapasów.

Właściwe zarządzanie zapasami jest kluczem do udanej sprzedaży detalicznej. Jest to niesamowity akt równoważenia, który jest równą częścią sztuki i nauki.

Zbyt dużo zapasów prowadzi do problemów z przepływami pieniężnymi

Jeśli rachunek zysków i strat (znany również jako P&L) pokazuje, że sprzedawca zarobił pieniądze w zeszłym miesiącu, ale ich konto bankowe pokazuje, że tracą pieniądze, głównym powodem tego są przepływy pieniężne. Kiedy kupisz przedmiot do zapasów, będzie on miał okres (znany jako randki), że musisz zapłacić za to sprzedawcy. Najlepsi detaliści sprzedają (obracają) swoje zapasy przed należną płatnością. Jest to jednak bardzo trudne do zrobienia.

Problem z P&L polega na tym, że pokazuje, co wydarzyło się w tym miesiącu. Jednak nie pokazuje ci, co wydarzyło się miesiąc wcześniej, kiedy kupiłeś buty, które teraz trzeba zapłacić w tym miesiącu. Problemy z przepływami pieniężnymi występują, gdy detaliści nie uwzględniają swoich zobowiązań w zakresie planowania sprzedaży. Uważaj, aby nie uwieść „świetnej” oferty od dostawcy tylko po to, by za nią zapłacić później.

Zbyt mało zapasów prowadzi do problemów ze sprzedażą

Detalista, który nie ma zapasów w zakresie przedmiotów, ryzykuje utratą klientów. Wielu detalistów tak się tego boi, że na wszelki wypadek ma wiele „dodatków”. Ale to doprowadza ich do problemów z przepływami pieniężnymi, o których właśnie omówiliśmy. Jak poradzić sobie z tym dylematem?

Jednym z najlepszych narzędzi, których możesz użyć do zarządzania zapasami, jest system otwarty do kupowania. Ten proces pomaga kupić tylko potrzebne produkty. Wykorzystuje COG i zakręty zapasów, aby określić, o ile więcej zapasów potrzebujesz w porównaniu z trendami sprzedaży.

Kolejnym świetnym pomysłem jest kupowanie towarów „jednocześnie” dla swojego sklepu. To jest towary, które sprzedawcy zapasy w magazynie do natychmiastowej wysyłki.

Na przykład, jeśli możesz zamówić but i dostać go do swojego sklepu w ciągu pięciu dni, nie ma potrzeby noszenia 10. Potrzebujesz tylko wystarczającej ilości, aby przejść przez pięć dni.

Ograniczenia kosztów sprzedanych towarów

Jednym z problemów z formułem kosztów sprzedanych towarów jest to, że jest ona szeroka i pozostawia wiele dla każdej firmy, aby zdecydować, jak obliczyć bezpośrednie koszty związane z zapasami. Brak obliczania tych bezpośrednich kosztów może spowodować niedokładne wyniki COG-to może albo napompować lub spływać Twoją odpowiedź.

Oprócz decydowania o tym, co liczy się jako bezpośredni koszt, metody rachunkowości zapasy również różnią się, co dodaje kolejną warstwę niespójności do COGS. Pojedyncza firma może mieć wiele obliczeń COG dla tego samego okresu, w zależności od obliczania kosztów zapasów.Istnieją cztery główne rodzaje metod obliczeń zapasów, chociaż wiele z nich używa FIFO lub LIFO. Oto jak działają:

- FIFO, czyli „pierwsze w pierwszym miejscu”, zakłada, że najstarsze jednostki zapasów są zawsze sprzedawane jako pierwsze. Koszty w obliczeniach COG zostaną ocenione jako bezpośrednie koszty związane z najstarszym zapasem.

- LIFO lub „Last-in-First-Out” zakłada, że przeciwieństwo-ostatnia, która się pojawia. Najnowsze bezpośrednie koszty są wykorzystywane w formule.

- Średnie ważone metody rachunkowości nie patrzą na żadne konkretne koszty zapasów, a zamiast tego wynosi wszystkie koszty ze wszystkimi sprzedawanymi towarami i dostępnymi w sprzedaży.

- Szczegółowa identyfikacja, jak sama nazwa wskazuje, wyraźnie identyfikuje każdy koszt zapasów, więc działa najlepiej tylko dla firm takich jak producenci samochodów lub deweloperów nieruchomości.

Kluczowe wyniki

- Koszt sprzedanych towarów (COG) oblicza koszty bezpośrednie związane z sprzedażą zapasów.

- IRS twierdzi, że COG mogą obejmować wydatki powiązane z produktami i surowcami, przechowywanie, bezpośrednie koszty pracy dla pracowników, którzy produkują produkty, oraz koszty fabryczne.

- Figurki COG mogą znacznie się zmieniać w zależności od metod księgowych firmy.